Setiap bulannya kita mendapat rilis data inflasi dari pemerintah. Namun, pernahkah kita bertanya, “darimana data inflasi itu muncul?” Kita tidak pernah mempertanyakan data itu dan cenderung menerimanya begitu saja. Lantas, mungkinkah inflasi yang sebenarnya jauh lebih besar?

PinterPolitik.com

“Inflation is as violent as a mugger, as frightening as an armed robber and as deadly as a hit man,” – Ronald Reagan

Diskursus mengenai inflasi terbilang tidak umum bagi masyarakat Indonesia, khususnya warganet. Peselancar dunia maya kita lebih memilih membahas sesuatu yang sensasional, seperti artis terkena kasus narkoba atau sebuah video viral di TikTok.

Habituasi itu, meskipun disayangkan, namun sebenarnya cukup umum. Brian S. Wesbury dan Robert Stein dalam tulisannya Don’t Forget About Inflation di Forbes, menyebutkan inflasi lebih lama terlihat daripada ketakutan ekonomi lainnya. Di Amerika Serikat (AS), misalnya, terdapat asumsi luas di kebanyakan pelaku ekonomi bahwa inflasi hanya akan tumbuh 1,25% dalam 10 tahun ke depan.

Tulis Wesbury dan Stein, “If the Fed is not worried about inflation, investors should be.” Jika Federal Reserve (the Fed) mengatakan tidak apa-apa, seharusnya pelaku ekonomi tidak berpikir demikian.

Kurangnya perhatian terhadap inflasi terjadi karena kurangnya kesadaran soal dampak inflasi. Pada umumnya inflasi dipahami sebagai kenaikan harga barang dan jasa secara umum dan terus menerus dalam jangka waktu tertentu.

Namun, inflasi sebenarnya bukan soal kenaikan harga, melainkan berkurangnya nilai tukar uang. Nilai uang yang kita pegang saat ini memiliki dua nilai, yakni nilai nominal dan nilai riil. Nilai nominal adalah nilai yang tertera pada uang, misalnya Rp10 ribu, Rp20 ribu, dst. Sedangkan nilai riil adalah kemampuannya untuk ditukar dengan barang atau jasa.

Jika dulunya Rp100 ribu dapat digunakan untuk membeli 100 butir telur, sekarang mungkin hanya 50 butir telur yang terbeli. Ini yang kita kenal sebagai inflasi. Bukan kenaikan harga, tapi nilai tukar uang yang sebenarnya berkurang.

Pada umumnya, termasuk di Indonesia, kurangnya kesadaran terhadap inflasi terjadi karena terdapat asumsi umum bahwa bank sentral, seperti Bank Indonesia (BI) akan menyikapinya dengan mengatur jumlah uang beredar dan mengatur suku bunga.

Masalahnya adalah, asumsi itu luput atas kesadaran bahwa masih tingginya ketimpangan pendapatan, khususnya karena pandemi Covid-19. Bagi mereka yang bekerja di perusahaan besar dengan kenaikan gaji progresif, inflasi mungkin tidak begitu terasa. Namun, bagi mereka yang pendapatannya stagnan, inflasi adalah momok menakutkan.

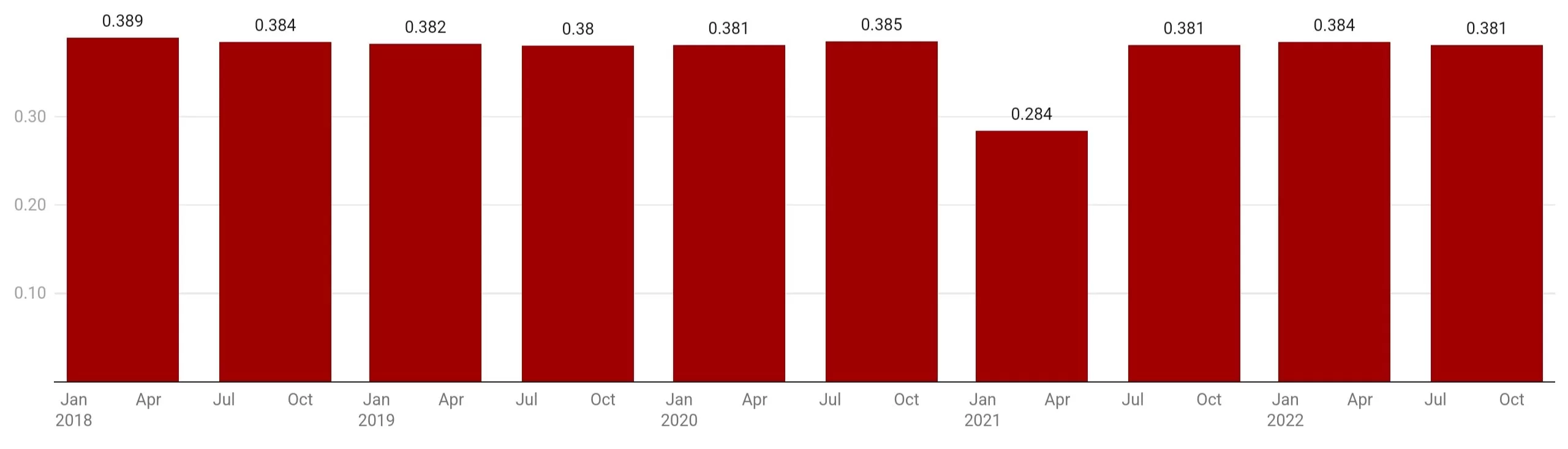

Perhatikan grafis rasio gini Indonesia di bawah. Selain angka rasio gini cukup stagnan, ketimpangan di perkotaan dan pedesaan juga terpantau meningkat.

Dengan kata lain, salah satu alasan kuat kenapa kita harus peduli terhadap inflasi adalah, karena ini sangat berdampak bagi kelompok masyarakat menengah ke bawah. Seperti penegasan John Rawls dalam bukunya A Theory of Justice, negara harus berpihak kepada mereka yang paling tidak beruntung.

Bagaimana Inflasi Ditetapkan?

Sekarang, kita akan mulai dari sebuah pertanyaan yang begitu mendasar. Bagaimana pemerintah menetapkan inflasi?

Ada dua bentuk inflasi yang diperoleh dengan metode yang berbeda. Pertama, ini dikenal dengan forecast inflasi atau inflasi target. Sejak Reformasi, kebijakan moneter Bank Indonesia (BI) selaku bank sentral ditetapkan berdasarkan Inflation Targeting Framework (ITF).

BI akan menentukan target inflasi tahunan yang kemudian digunakan untuk menetapkan kebijakan moneter seperti jumlah uang beredar dan suku bunga. Selain itu, target inflasi yang ditetapkan BI menjadi referensi para pelaku ekonomi untuk menganalisis pendapatan dan biaya yang dikeluarkan.

Target inflasi atau forecast inflasi ditentukan berdasarkan berbagai variabel, seperti jumlah uang beredar, harga minyak dunia, harga emas dunia, inflasi sebelumnya, tingkat bunga, dan indeks harga konsumen (IHK).

| Tahun | Target Inflasi | Inflasi Aktual (%,yoy) | |

| 2001 | 9% – 10% | 10.02 | |

| 2002 | 4% – 6% | 12.55 | |

| 2003 | 9+1% | 50.6 | |

| 2004 | 5,5+1% | 6,40 | |

| 2005 | 6+1% | 17,11 | |

| 2006 | 8+1% | 6,60 | |

| 2007 | 6+1% | 6,59 | |

| 2008 | 5+1% | 11,06 | |

| 2009 | 4,5+1% | 2,78 | |

| 2010 | 5+1% | 6,96 | |

| 2011 | 5+1% | 3,79 | |

| 2012 | 4,5+1% | 4,30 | |

| 2013 | 4.5+1% | 8,38 | |

| 2014 | 4.5+1% | 8,36 | |

| 2015 | 4+1% | 3,35 | |

| 2016 | 4±1% | 3,02 | |

| 2017 | 4±1% | 3,61 | |

| 2018 | 3,5±1% | 3,13 | |

| 2019** | 3,5±1% | 2,72 | |

| 2020** | 3±1% | 1,68 | |

| 2021** | 3±1% | 1,87 | |

| 2022* | 3±1% | ||

| 2023* | 3±1% | ||

| 2024* | 2,5±1% |

Kedua, ini dikenal dengan aktual inflasi. Badan Pusat Statistik (BPS) akan menghitung harga bulanan berbagai variabel, yakni pangan, pakaian, perumahan, transportasi, perabotan, akomodasi/restoran, dan pendidikan.

Menguji Metode

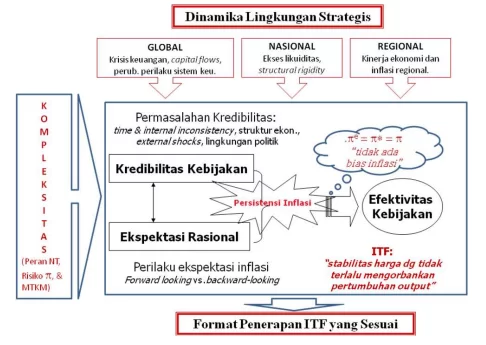

Pada penerapan ITF, sebagaimana bagan penerapan ITF dari Bank Indonesia, ITF mensyaratkan dua hal agar kebijakan yang baik dapat ditelurkan, yakni asumsi “ekspektasi rasional” dan “tidak ada bias inflasi”.

Sebastian Dullien, Hansjörg Herr, dan Christian Kellermenn dalam buku Decent Capitalism menyebut para pelaku ekonomi, termasuk pakar ekonomi sering kali terjebak dalam “ekspektasi rasional”. Menurut mereka, pendekatan ekonomi ekspektasi rasional setidaknya memiliki tiga masalah fundamental.

Pertama, tidak terdapat konsensus universal yang menentukan hubungan sebab-akibat (kausalitas) bagaimana ekonomi bekerja. Masalah ini kemudian kerap melahirkan diversitas jawaban dan penjelasan, seperti dalam menerangkan mengapa krisis ekonomi terjadi.

Kedua, konsep ekspektasi rasional mengasumsikan aktor ekonomi tidak memerlukan waktu untuk memahami struktur-struktur fundamental perekonomian. Artinya, setiap perubahan yang ada diasumsikan dapat langsung dipahami.

Ketiga, karena masa depan tidak diketahui, setiap penjelasan ekonomi selalu disandarkan pada pengalaman masa lalu. Dengan kata lain, ramalan kondisi ekonomi masa depan diasumsikan dapat dibuat berdasarkan pengalaman tersebut.

Secara satir, ketiga ekonom tersebut bahkan menegaskan bahwa diperlukan kebodohan pada tingkat yang cukup tinggi untuk menyebut semua pelaku ekonomi dapat mengevaluasi struktur-struktur fundamental ekonomi dengan cara yang sama dan meramalkan masa depan sesuai dengan kenyataan.

Selain karena kerumitan dan kompleksitas realitas ekonomi, bantahan atas ekspektasi rasional juga bertolak dari temuan studi psikologi soal ilusi rasionalitas (illusion of rationality). Mengutip Rolf Dobelli dalam bukunya The Art of Thinking Clearly, dalam kehidupan sehari-hari setidaknya terdapat 99 bias kognitif (fallacy) yang menghantui kalkulasi manusia.

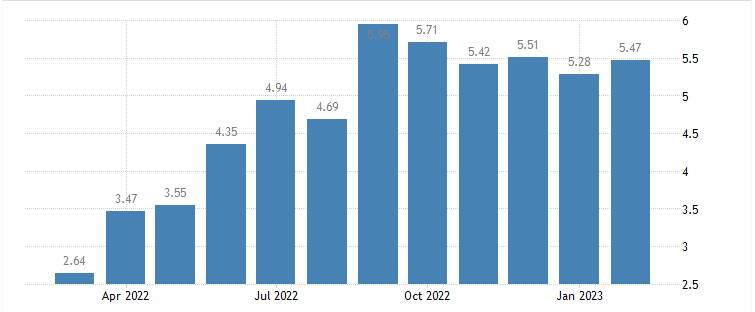

Nah, illusion of rationality dan bias kognitif adalah jawaban di balik kerap tidak tepatnya target inflasi BI dengan temuan aktual inflasi (lihat Gambar 3).

Ruth Kartika Mardiana dan Munawar Ismail dalam penelitian berjudul Analisis Faktor-Faktor yang Mempengaruhi Perbedaan Inflasi Aktual dan Inflasi Target, juga menyebutkan bahwa kerap tidak tepatnya target inflasi dengan aktual inflasi seharusnya menjadi evaluasi BI dalam menentukan variabel-variabel pengukuran target inflasi.

Dalam temuan Mardiana dan Ismail, variabel jumlah uang beredar, BI Rate, harga minyak dunia, dan harga emas dunia tidak berpengaruh signifikan terhadap selisih inflasi aktual dan target inflasi. Mengutip teori struktural, faktor yang paling mempengaruhi tingkat inflasi adalah harga pangan yang diakibatkan oleh kenaikan harga BBM dan komoditas energi.

Salvere P. Roeroe, Robby J. Kumaat, dan Dennij Mandeij dalam penelitian berjudul Efektivitas Penerapan Inflation Targeting Framework Terhadap Tingkat Inflasi Di Indonesia, juga menemukan bahwa penetapan target inflasi dan mengacu pada inflasi sebelumnya tidak berpengaruh signifikan terhadap inflasi.

Terdapat berbagai titik persoalan dalam penetapan target inflasi karena shock inflation atau noise, seperti harga pangan dan BBM yang fluktuatif dan kemampuan daya beli masyarakat tidak dimasukkan, padahal keduanya adalah variabel signifikan. Entah bagaimana, kedua variabel signifikan itu dianggap sebagai ceteris paribus atau dianggap tetap.

Persoalan yang sama juga ditemukan dalam cara BPS mengukur inflasi aktual. Meskipun variabel yang dimasukkan lebih kompleks, pada dasarnya dibutuhkan 80.000 item untuk mengukur aktual inflasi.

Atas kepentingan itu terdapat satu masalah fundamental. Bagaimana mengukur item sebanyak itu tiap bulannya? Itu membutuhkan biaya, waktu, dan tenaga yang luar biasa banyak. Sama seperti masalah di penetapan target inflasi, dalam penetapan aktual inflasi juga terdapat asumsi ceteris paribus atau item-item lainnya dianggap tetap.

Dalam bukunya The Black Swan: The Impact of the Highly Improbable, Nassim Nicholas Taleb menyebut persoalan ini dengan silent evidence atau bukti bisu. Menurut Taleb, kesimpulan atau kalkulasi yang kita buat kerap keliru karena melupakan bukti bisu dan potensi bukti bisu di luar sana.

Dengan terdapat berbagai variabel tidak signifikan dan kemungkinan kurang tepatnya pengukuran IHK, bukankah itu merupakan potensi bukti-bukti bisu?

Dengan demikian, baik target inflasi dan aktual inflasi, keduanya berpotensi kuat mengandung bias pengukuran.

Inflasi Bisa Lebih Besar?

Jika benar terdapat bias pengukuran inflasi, ini tentunya memiliki konsekuensi yang besar. Jika data inflasi yang dijadikan referensi mengambil kebijakan bermasalah, bagaimana kebijakan yang disandarkan kepadanya dapat berjalan baik?

Terdapat dua persoalan penting yang harus disorot di sini. Pertama, tidak terdapat sanksi kepada BI jika keliru menetapkan target inflasi. Mengutip tulisan Nathan Lustig yang berjudul Lack of Skin in the Game is the Root of Our Problems, ini disebut dengan lack of skin in the game.

Lack of skin in the game adalah fenomena tidak hadirnya aktor menerima risiko dalam suatu tatanan. Jika masyarakat mendapatkan risiko terhadap penetapan inflasi, seharusnya BI juga mendapatkan risiko jika penetapan target inflasinya keliru.

Kedua, seperti yang dijelaskan di awal tulisan, inflasi adalah momok menakutkan bagi kalangan menengah ke bawah. Kelompok masyarakat yang pendapatannya stagnan, bahkan menurun khususnya karena pandemi Covid-19.

Sekarang, coba bayangkan ini. Jika terdapat silent evidence dan luasnya asumsi ceteris paribus, bukankah terdapat kemungkinan bahwa aktual inflasi yang dirasakan masyarakat ekonomi bawah lebih besar dari pengukuran?

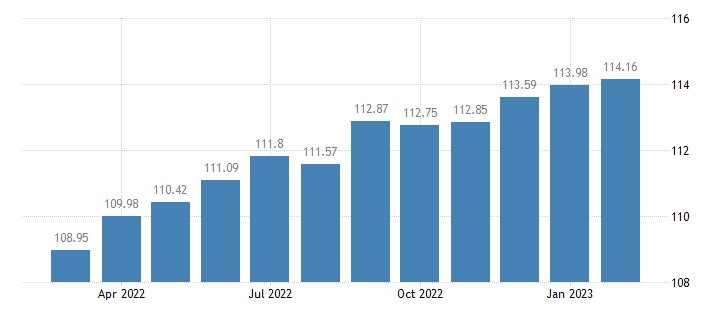

Pada grafis tingkat IHK di atas, kita dapat melihat terjadi tren kenaikan IHK sejak Maret 2022. Tren kenaikan itu jelas akan berdampak besar terhadap masyarakat ekonomi kelas bawah. Ini sekiranya berkorelasi dengan wanti-wanti Presiden Joko Widodo (Jokowi) untuk menjaga daya beli masyarakat.

Konteksnya semakin kompleks apabila kita tarik ke politik. Dalam tulisannya The Politics of Statistics, Kevin D. Haggerty setidaknya menyebutkan lima hubungan statistik dengan politik, yakni statistik dan konteks politik, statistik dan politik administratif, statistik sebagai retorika, statistik dan pemerintahan, serta statistik dan identitas.

Dalam kaitan statistik dengan politik administratif, Haggerty menjelaskan bahwa angka dan data yang disajikan biasanya turut menyusun pemahaman aktor-aktor politik terhadap persoalan-persoalan yang ada di masyarakat. Dijelaskan pula bahwa politik administratif atas statistik merupakan manipulasi pengumpulan data secara prospektif guna menjalankan kepentingan politik dan institusional.

Sebagai penutup, sekiranya kita dapat membuat satu kesimpulan yang cukup meyakinkan. Jika metode untuk mengukur inflasi, khususnya yang sesungguhnya terdampak inflasi, keliru selama ini, bukankah itu berpotensi kuat membuat pemerintah keliru dalam merumuskan resep ekonomi.

Seperti yang ditegaskan Nassim Nicholas Taleb, masalah kerap terjadi karena kita keliru dalam mendiagnosis letak permasalahannya.

“Money is memory. If so, inflation is forgetting,” Narayana Kocherlakota

{kind=link}