Single Identity Number (SIN) Pajak sudah lama memiliki landasan hukum dalam peraturan perundang-undangan. Lantas, mengapa pemerintah belum menerapkan SIN Pajak yang dapat meningkatkan tax ratio dan pendapatan negara?

“In politics the choice is constantly between two evils.” – John Morley

Tulisan ini adalah seri lanjutan dari artikel PinterPolitik yang berjudul SIN Pajak Lunasi Semua Utang Negara?. Di dalamnya, telah diulas panjang lebar bahwa Single Identity Number (SIN) Pajak dapat meningkatkan tax ratio dan pendapatan negara. Ini tentu merupakan oasis di tengah dahaga keuangan akibat hantaman pandemi Covid-19.

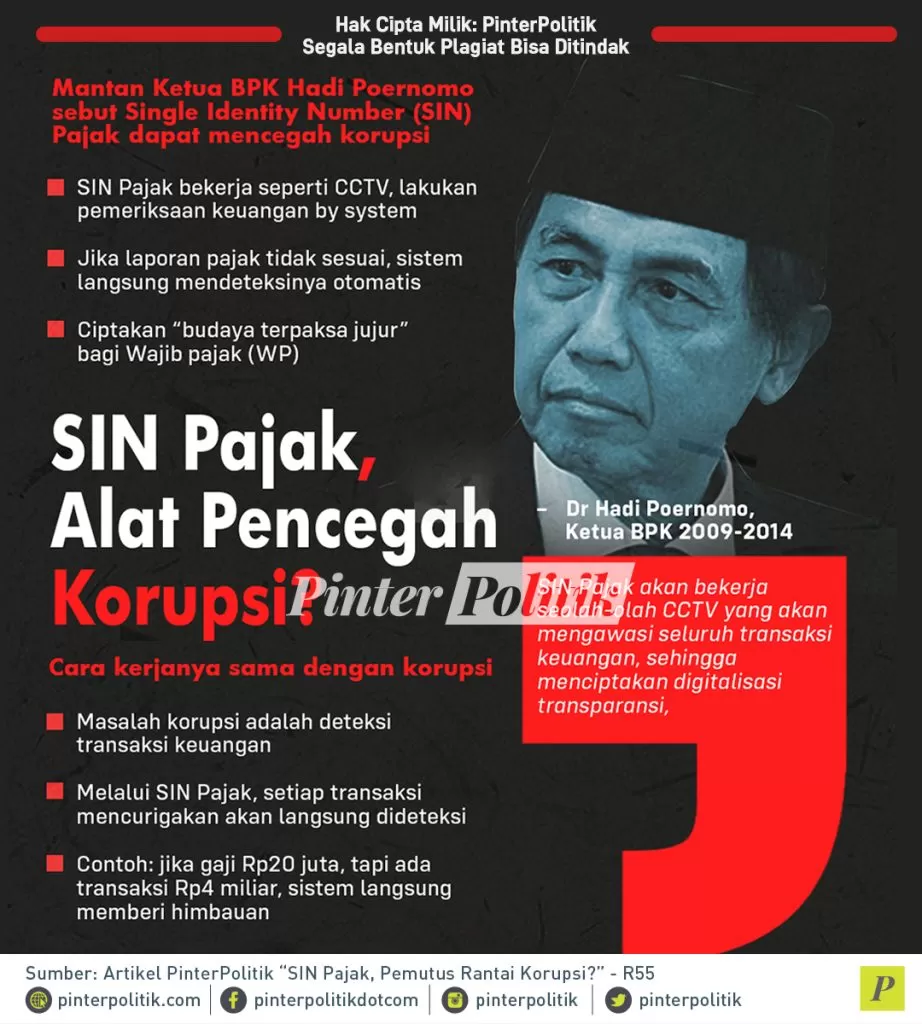

Selain itu, menurut mantan Ketua Badan Pengawas Keuangan (BPK) Dr. Hadi Poernomo dalam disertasinya Eksistensi Single Identity Number Dalam Bank Data Perpajakan Sebagai Upaya Hukum Pencegahan Tindak Pidana Korupsi, dasar hukum penerapan SIN Pajak bahkan sudah ada sejak era Presiden Soekarno ketika menerbitkan Peraturan Pemerintah Pengganti Undang-undang (Perppu) Nomor 23 Tahun 1960 dan Perppu Nomor 2 Tahun 1965.

Dua Perppu tersebut kemudian diperkuat dengan Undang-Undang (UU) Nomor 19 Tahun 2001, Keputusan Presiden (Keppres) Nomor 72 Tahun 2004, Pasal 35A dan Pasal 37A UU Nomor 28 Tahun 2007, UU Nomor 11 Tahun 2016, dan terakhir UU Nomor 9 Tahun 2017.

Di sini, tentu pertanyaannya satu. Di tengah kebutuhan pemerintah dalam meningkatkan tax ratio dan pendapatan negara, serta yang terpenting menjalankan kewajiban mentaati peraturan perundang-undangan, mengapa SIN Pajak sampai sekarang belum diterapkan?

Besarnya Kekuasaan Presiden

Sebelum menjawabnya, kita perlu membaca buku Hakim Konstitusi Saldi Isra yang berjudul Pergeseran Fungsi Legislasi. Seperti yang disebutkan Menteri Koordinator Bidang Politik, Hukum, dan Keamanan (Menko Polhukam) Mahfud MD dalam testimoninya, buku ini memiliki premis yang menarik karena Saldi Isra justru melihat amendemen memperkuat kedudukan presiden dalam fungsi legislasi.

Ada tiga argumentasi utama yang dipaparkan Saldi Isra. Pertama, perubahan Pasal 5 ayat (1) UUD 1945 mengukuhkan kewenangan presiden dalam pengajuan rancangan undang-undang. Perubahan Pasal 5 Ayat (1) mengatur secara eksplisit hak presiden pada tahap awal fungsi legislasi.

Kedua, membaca secara komprehensif perubahan Pasal 20 UUD 1945, DPR tidak memiliki kewenangan di setiap tahap legislasi. DPR hanya memiliki wewenang di tahap pengajuan, pembahasan, dan persetujuan – berbeda dengan presiden yang memiliki wewenang di semua tahap, yang dimulai dari tahap pengajuan, pembahasan, persetujuan, pengesahan, dan perundangan.

Ketiga, selain adanya ketentuan posisi yang seimbang antara presiden dan DPR, presiden juga dinilai dapat menggunakan Pasal 20 ayat (5) untuk tidak mengesahkan rancangan undang-undang (RUU) yang telah disetujui secara bersama. Menurut Saldi Isra, seharusnya presiden dapat dinilai melanggar konstitusi apabila menolak menandatangani rancangan undang-undang yang telah disetujui bersama.

Merujuk pada pemaparan Saldi Isra, dapat disimpulkan bahwa setelah amendemen, secara de jure presiden memiliki kekuasaan legislasi atau kita sebut saja kekuatan hukum yang begitu besar. Dan, jika kita melihat premis buku Mahfud MD yang berjudul Politik Hukum di Indonesia, kekuatan hukum dapat dimaknai sebagai kekuasaan atau kekuatan politik.

Sekarang pertanyaannya, kenapa kekuasaan de jure Presiden Joko Widodo (Jokowi) tidak terlihat terkonversi menjadi kekuasaan de facto?

Pada kasus revisi UU Komisi Pemberantasan Korupsi (KPK) pada 2019 lalu, misalnya, RI-1 dinilai banyak pihak kalah oleh dorongan kekuatan politik sehingga tidak menerbitkan Perppu. Kita tentu masih ingat terhadap ancaman pemakzulan dari Ketua Umum Partai NasDem Surya Paloh jika Presiden Jokowi mengeluarkan Perppu. Kekuatan politik yang menghambat ini dikenal sebagai vested interest (kepentingan pribadi).

Tekanan Kelompok Kepentingan?

Ahmad Khoirul Umam dalam artikelnya Understanding the influence of vested interests on politics of anti-corruption in Indonesia, menjelaskan vested interest memiliki pengaruh besar yang membuat agenda anti-korupsi di Indonesia berjalan stagnan dan memiliki masa depan yang tidak pasti.

Yang menarik, vested interest ini tidak hanya dari aktor atau kekuatan politik lokal, melainkan juga kekuatan politik internasional. Terkhusus soal kemandirian ekonomi, International Monetary Fund (IMF) dan Bank Dunia kerap menjadi lembaga internasional yang dijadikan contoh.

John Cavanagh dan Jerry Mander dalam artikelnya World Bank, IMF turned poor Third World nations into loan addicts, misalnya, menyebut kebijakan IMF dan Bank Dunia justru telah menciptakan kesenjangan perekonomian global dan membuat negara berkembang menjadi candu terhadap pinjaman.

Terkhusus di Indonesia, kita tentu banyak membaca soal resep keliru IMF yang memperparah Krisis Moneter 1998. Konteks ini kemudian melahirkan berbagai konspirasi bahwa lembaga internasional itu tidak ingin Indonesia maju.

Mengutip teori sistem dunia yang membagi negara-negara di dunia menjadi tiga – yakni inti (core), semi pinggiran (semi periphery), dan pinggiran (periphery), dapat dikatakan bahwa negara inti (maju) ingin mempertahankan status quo-nya dengan cara menciptakan ketergantungan dari negara semi pinggiran dan pinggiran (berkembang) terhadap mereka.

Nah, kembali pada SIN Pajak. Seperti pada kasus revisi UU KPK dan Krisis Moneter 1998, bukan tidak mungkin terdapat vested interest lokal maupun internasional yang membendung penerapan kebijakan tersebut.

Di lingkup lokal, para elite politik dan ekonomi tentunya tidak ingin ditarik pajak tinggi. Selain itu, pajak juga kerap digunakan sebagai alat gertak terhadap lawan politik dan bisnis. Jika data pajak terang benderang, kegunaannya sebagai alat gertak tentu sudah tidak ada lagi.

Sementara, pada lingkup internasional, seperti yang telah dijelaskan, jika SIN Pajak diterapkan dan tax ratio naik, itu dapat membuat Indonesia bertransformasi menjadi negara adidaya dengan kekuatan ekonomi yang besar. Kembali pada teori sistem dunia, ini tentu mengancam status quo negara-negara inti.

Lantas, jika demikian situasinya, apakah hanya vested interest yang menjadi penghambat penerapan SIN Pajak?

Fondasinya e-KTP?

Merujuk pada cara kerja SIN Pajak, tampaknya terdapat satu masalah substansial yang membuatnya sulit diterapkan di Indonesia, yakni KTP elektronik atau e-KTP.

Menurut Dr. Wim Tangkilisan dalam disertasinya Jaminan Kepastian Hukum atas Keamanan Penyimpanan Data KTP Elektronik pada Cloud Storage dan Ancaman Penyalahgunaannya dalam Konstelasi Pemilu di Indonesia, banyak terjadi kasus penggandaan e-KTP yang membuat pemilu menjadi dapat dimanipulasi.

Seperti yang diketahui, e-KTP merupakan identitas warga yang sifatnya tunggal dan tidak boleh digandakan. Menurut Wim, banyaknya kasus tindakan memalsukan, menggandakan, dan/atau membuat seperti (cloning) data identitas e-KTP milik orang lain dipergunakan untuk menambah perolehan suara dalam pemilu.

Melihat proses pengadaannya, proyek e-KTP bahkan dapat dikatakan cacat dari lahir. Kita tentu ingat pada kasus korupsi e-KTP yang melibatkan mantan Ketua Umum (Ketum) Partai Golkar Setya Novanto. Oleh karenanya, ini membuat Wim mengusulkan agar e-KTP perlu digarap ulang.

Penegasan Wim selaras dengan Kementerian Keuangan (Kemenkeu) yang mewacanakan Nomor Induk Penduduk (NIK) sebagai Nomor Pokok Wajib Pajak (NPWP). Tentu, pertanyaannya, seperti yang menjadi konsentrasi penelitian disertasi Wim, bagaimana NPWP yang rigid dan presisi didapatkan jika terjadi banyak kasus duplikat e-KTP?

Dengan demikian, dapat dikatakan e-KTP adalah fondasi dari SIN Pajak. Sekalipun nantinya dibangun bank data perpajakan, implementasinya akan tidak optimal karena terdapat banyak nomor identitas ganda.

Jika e-KTP sudah baik, Indonesia akan memiliki Social Security Number (SSN) seperti di Amerika Serikat (AS). SSN sendiri digunakan untuk melacak pendapatan, pajak, dan laporan kartu kredit. Setiap warga AS akan diminta memberikan SSN mereka jika ingin mengajukan kredit, membuka rekening bank, mendapatkan bantuan pemerintah, melakukan pembelian dalam jumlah besar, dan berbagai kegiatan keuangan lainnya.

Well, sebagai penutup, terdapat dua hal yang tampaknya membuat SIN Pajak sulit diterapkan di Indonesia. Pertama, terdapat vested interest, baik lokal maupun internasional yang tidak ingin kebijakan tersebut diterapkan. Kedua, terdapat masalah substansial, yakni e-KTP yang sampai sekarang belum dibenahi. (R53)

{kind=link}