Usaha Mikro, Kecil dan Menengah (UMKM) memiliki peranan yang sangat vital di dalam pembangunan dan pertumbuhan ekonomi, tidak hanya di negara-negara berkembang seperti Indonesia tetapi juga di negara-negara maju. Di Indonesia peranan UMKM selain berperan dalam pertumbuhan pembangunan dan ekonomi, UMKM juga memiliki peranan yang sangat penting dalam mengatasi masalah pengangguran.

PinterPolitik.com

Perkembangan potensi UMKM di Indonesia tidak terlepas dari dukungan perbankan dalam penyaluran kredit kepada UMKM. Setiap tahun kredit kepada UMKM mengalami pertumbuhannya lebih tinggi dibanding total kredit perbankan. Jumlah pelaku usaha industri UMKM Indonesia termasuk paling banyak diantara negara lainnya, terutama sejak tahun 2014. Terus mengalami perkembangan sehingga diperkirakan hingga akhir tahun 2016 nanti jumlah pelaku UMKM di Indonesia akan terus mengalami pertumbuhan.

Tumbuhnya usaha mikro menjadikannya sebagai sumber pertumbuhan kesempatan kerja dan pendapatan. Dengan banyak menyerap tenaga kerja berarti UMKM juga punya peran strategis dalam upaya pemerintah dalam memerangi kemiskinan dan pengangguran.

Kontribusi sektor usaha mikro, kecil dan menengah terhadap produk domestik bruto meningkat dari 57,84% menjadi 60,34% dalam 5 tahun terakhir. Serapan tenaga kerja pada sektor ini juga meningkat dari 96,99% menjadi 97,22% pada periode yang sama.

Menyadari pentingnya kontribusi UMKM dalam meningkatkan perekonomian yang positif di Indonesia, 3 BUMN telah bersinergi untuk mendorong peningkatan UMKM di Indonesia. PT. Permodalan Nasional Madani dengan PT. Asuransi Jiwaseraya dan Jamkrindo berkomitmen untuk mendukung aktivitas para pelaku UMKM Indonesia.

Salah satu perusahaan yang sudah multinasional PT Tissor Indonesia, produsen produk office equipment juga berupaya membantu konsumennya tak hanya sekadar menghadirkan berbagai produk office equipment tetapi juga berupaya menghadirkan solusi lain untuk para konsumennya. Salah satu upaya yang dilakukan dengan menggelar talkshow bertema “Pinjaman Modal Tanpa Ribet Bersama Bank Jatim”.

Acara yang digelar di Master D, Plaza Surabaya itu membahas cara efektif dan mudah menggunakan modal dari pihak perbankan. “Tujuannya, agar konsumen kami yang sebagian besar adalah pelaku Usaha Kecil dan Menengah (UKM) juga mendapatkan informasi yang lebih dalam pengembangan usaha mereka,” ungkap Alfan Wildan Nugroho, Branch Manager Surabaya PT Tissor Indonesia.

Dari total pekerja di Indonesia yang mencapai 110 juta orang, sekitar 107 juta orang masuk dalam struktur Usaha Mikro, Kecil, dan Menengah atau UMKM. Ini berarti porsi orang yang bekerja sebagai UMKM mencapai sekitar 97,3 persen. Dengan kata lain, hanya 2,7 persen pekerja dengan jumlah sekitar 3 juta orang yang bekerja pada perusahaan-perusahaan atau korporasi besar.

Siapa saja mereka yang masuk golongan UMKM?

Para petani, nelayan, penjual warteg, pedagang pasar, pemulung, buruh bangunan, tukang ojek tentu merupakan golongan UMKM. Mereka merupakan para pelaku usaha mikro atau orang-orang yang bekerja di sektor informal. Orang-orang yang membuka toko, pabrik, industri pengolahan skala kecil hingga menengah juga masuk dalam golongan UMKM.

Sebagian usaha kecil dan menengah, ada yang sudah berbentuk badan usaha, seperti koperasi, yayasan, Commanditaire Vennootschap (CV) atau bahkan Perusahaan Terbatas (PT). Jika sudah berbentuk badan usaha, maka dikategorikan sebagai sektor formal.

Berdasarkan Undang-Undang nomor 20 tahun 2008 tentang UMKM, yang tergolong UMKM adalah usaha dengan kekayaan bersih maksimal Rp 10 miliar di luar tanah dan bangunan atau memiliki omset maksimal Rp 50 miliar per tahun. Jika suatu usaha memiliki kekayaan di atas Rp 10 miliar atau omzetnya di atas Rp 50 miliar, maka usaha tersebut digolongkan sebagai perusahaan atau korporasi besar.

Perusahaan-perusahaan besar ini biasanya berpusat di Jakarta. Bank-bank besar seperti BRI, Mandiri, BCA masuk dalam kategori perusahaan besar. Perusahaan-perusahaan semacam Telkom, Unilever, Indofood, Astra, Ciputra tentu juga tergolong sebagai korporasi besar.

Orang-orang yang bekerja pada perusahaan-perusahaan besar digolongkan sebagai pekerja sektor formal. Karena jumlah orang yang bekerja pada UMKM banyak, tak aneh jika jumlah UMKM sebagai unit usaha juga banyak. Berdasarkan data Badan Pusat Statistik (BPS), jumlah UMKM di Indonesia mencapai 56,5 juta. Jika di rata-rata maka satu unit UMKM memiliki dua pekerja.

Suami istri yang bahu membahu mengelola sawah mereka di desa bisa dikatakan sebagai satu unit UMKM dengan dua pekerja. Begitu pula, pasutri yang bergantian menjual cabai di pasar becek. Mereka-mereka itu tergolong sebagai usaha mikro. Sementara unit usaha yang masuk kategori skala kecil dan menengah biasanya memiliki tenaga kerja 5 sampai 100 orang.

Bagaimana dengan jumlah korporasi?

Ternyata jumlah unit usaha korporasi besar hanya sekitar 8.000 perusahaan. Artinya, dilihat dari jumlah unit usahanya, porsi UMKM mencapai lebih dari 99,9 persen dari total unit usaha di Indonesia.

Permodalan

Sayangnya, produktivitas UMKM tidak linier dengan jumlah usaha dan pekerjanya. Dilihat dari sumbangan terhadap produk domestik bruto (PDB), porsi UMKM hanya sekitar 59 persen. Artinya, dengan porsi unit usaha sebesar 99,9 persen, porsi tenaga kerja sebesar 97,3 persen, UMKM hanya bisa menyumbang 59 persen PDB.

Sebaliknya, dengan porsi unit usaha hanya 0,01 persen, porsi tenaga kerja hanya 2,7 persen, korporasi besar bisa menyumbang 41 persen PDB. Ini berarti produktifitas UMKM di Indonesia masih sangat rendah.

Mengapa produktifitas UMKM rendah?

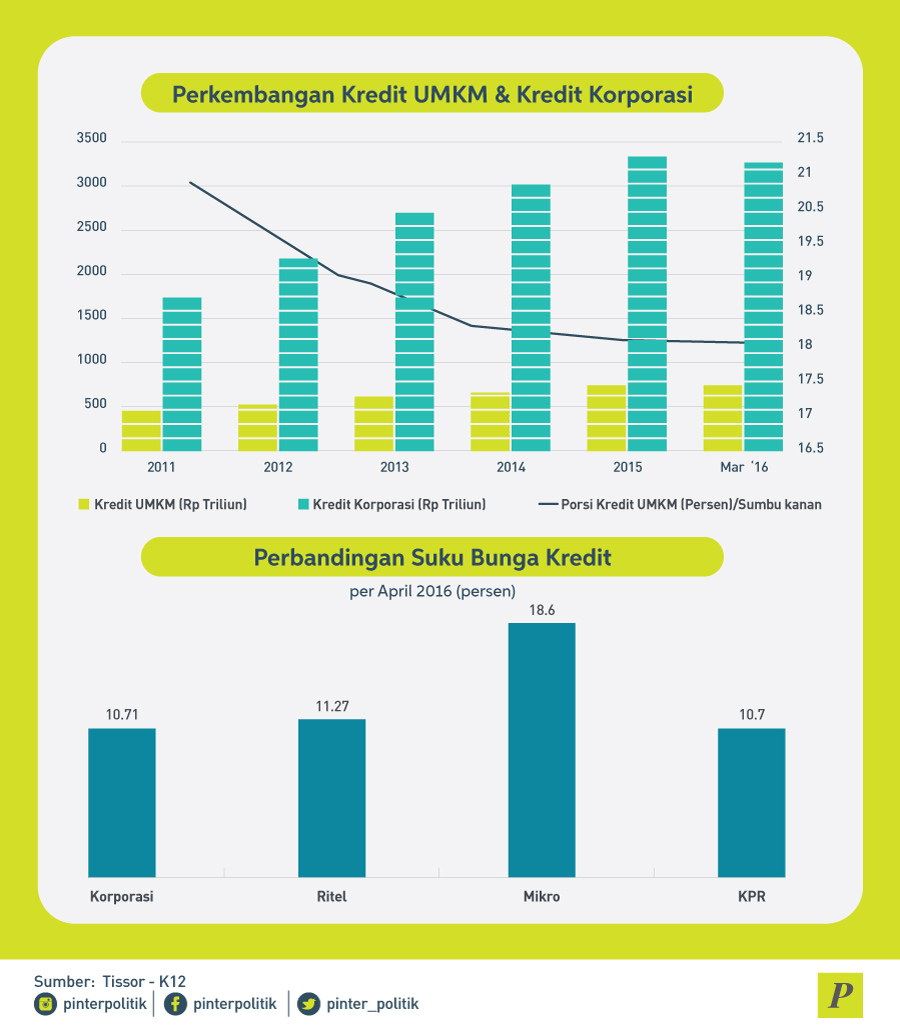

Selain persoalan efisiensi, efektifitas, dan kemampuan berusaha, sektor UMKM ternyata juga lemah dalam permodalan. Berdasarkan data Otoritas Jasa Keuangan (OJK) per Maret 2016, posisi kredit UMKM sebesar Rp 738 triliun atau hanya 18,45 persen dibandingkan total kredit perbankan yang mencapai Rp 4.000 triliun.

Artinya, dengan porsi pekerja 99,9 persen, porsi kredit yang diterima UMKM hanya 18,45 persen. Sementara korporasi, dengan porsi pekerja hanya 2,7 persen, mendapatkan porsi kredit sekitar 81,55 persen.

OJK, bersama bank-bank juga gencar mempromosikan program Laku Pandai atau Layanan Keuangan Tanpa Kantor dalam Rangka Keuangan Inklusif. Program ini bertujuan menyediakan layanan perbankan atau layanan keuangan lainnya melalui kerja sama dengan pihak lain (agen bank), dan didukung dengan penggunaan sarana teknologi informasi.

Dengan strategi ini, bank bisa menjangkau pelaku-pelaku usaha mikro di berbagai pelosok Indonesia. Awalnya, pelaku usaha mikro digandeng untuk menjadi nasabah bank dengan cara menabung. Lama kelamaan, jika dinilai memiliki prospek usaha yang bagus, bank akan menawarkan kredit kepada pelaku usaha mikro bersangkutan.

Namun, pemberian kredit belum cukup untuk menciptakan pelaku-pelaku usaha mikro yang tangguh. Pemerintah juga harus intensif memberikan pelatihan manajemen, keuangan, akses pasar kepada mereka. Dengan memberdayakan UKMK, khususnya usaha mikro, maka pertumbuhan ekonomi dan kesejahteraan masyarakat Indonesia akan meningkat signifikan.

Saat ini, pembagian kekayaan di Indonesia sangatlah timpang. Produksi nasional sekitar Rp 6.785 triliun harus dibagi untuk sekitar 107 juta pekerja, sementara hasil produksi sekitar Rp 4.715 triliun hanya dinikmati oleh segelintir pemilik korporasi-korporasi besar yang jumlahnya tak sampai 10.000 orang.

Kita tentu tak ingin ketimpangan yang dahsyat itu terus berlangsung di Indonesia. Satu-satunya cara adalah dengan memberdayakan UMKM khususnya usaha mikro, agar mereka bisa mendapatkan hak yang semestinya di negeri ini. (kmps/A11)